生命保険の死亡保険金を受け取る場合、保険契約者(保険料負担者)、被保険者(保険の対象となる者)、保険金受取人が誰であるかにより、課税される税金の種類は異なります。

例えば、生命保険会社とAさんが終身保険(被保険者が死亡したときに死亡保険金が支払われる保険)の契約をしたとします。その場合は保険契約者はAさんになります。

被保険者、保険金受取人がそれぞれ以下のような場合、課税される税金は所得税、相続税、贈与税のいずれかの課税の対象になります。

| 保険契約者(保険料支払) | 被保険者(保険の対象者) | 保険金受取人 | 課税される税金の種類 |

|---|---|---|---|

| A | A | B | 相続税 |

| A | B | A | 所得税 |

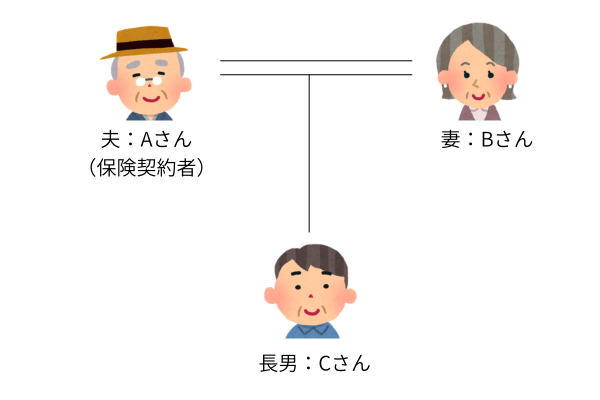

| A | B | C | 贈与税 |

相続税が課税されるケース

相続税が課税されるのは、保険契約者(保険料を支払う者)と被保険者(保険の対象者)が同一の場合になります。

事例でいいますと、夫のAさんが、自分が亡くなったら妻のBさんが死亡保険金を受け取れるように生命保険に加入したような場合が該当します。

ただし、死亡保険金の相続税に関しては、保険金受取人が被保険者の法定相続人であれば非課税枠が適用されます。

非課税の額は「500万円×法定相続人の数」が上限になりますので、Aさんの法定相続人が妻Bさんと長男Cさんの合計2人であれば、受け取る保険金が1,000万円(500万円×2人)までは相続税は課税されません。

所得税が課税されるケース

所得税が課税されるのは、保険契約者(保険料を支払う者)と保険金受取人が同一の場合になります。

贈与税が課税されるケース

贈与税が課税されるのは、保険契約者(保険料を支払う者)、被保険者(保険の対象者)、保険金受取人がすべて異なる場合になります。

生命保険を契約する際に税金のことを全く考慮しないで契約してしまうと、想定していなかった税金の支払いが後々必要になることもありますので、上記でご案内させていただいた内容程度のことは知っておいた方がよろしいかと思います。

税金の細かい内容については税理士など税の専門家に確認することをお勧めしますが、概要だけでも知っていれば、税理士からの説明も理解しやすくなると思います。

相続税など税についてご相談をご希望される方は、税理士をご紹介することも可能ですので、お気軽にお問い合わせください。